El sector de los seguros de automóviles está en constante evolución, influido por multitud de factores, desde los cambios en el comportamiento de los consumidores hasta los avances tecnológicos disruptivos. En las próximas décadas, será fundamental que los principales actores del sector de las reclamaciones de seguros de automóviles comprendan las tendencias futuras, se adapten a las nuevas formas de movilidad y ofrezcan protecciones y servicios personalizados de forma instantánea y a gran escala.

En este artículo, exploraremos los retos que se avecinan y cómo la inteligencia artificial (IA) está revolucionando la gestión de siniestros y la inspección de vehículos. Y cómo la inspección integrada de vehículos mediante API también es clave.

Los gestores de reclamaciones y los responsables de la toma de decisiones al mando

Los gestores de siniestros y los responsables de la toma de decisiones en el sector de los seguros de automóviles son responsables de la toma de decisiones, basándose en su experiencia y conocimiento del mercado. Su función consiste en evaluar los riesgos, determinar las primas y garantizar una gestión eficiente de los siniestros. Para seguir siendo competitivos en esta década, no solo deben comprender las necesidades cambiantes de sus clientes, sino también aprovechar la tecnología para mejorar sus operaciones.

Según Laurent Charon, director de Innovación y Transformación Digital de AG2R LA MONDIALE, «la IA no es un fin en sí misma, sino un medio —entre otras tecnologías digitales— que utilizan [...] para:

- Acérquese a los clientes, quienes, en un mundo digital, tienen mayores expectativas en cuanto a transparencia, autonomía/inmediatez, personalización y anticipación.

- Mejorar la eficiencia de sus empleados, satisfacer mejor a sus clientes y también hacer frente a la carga que suponen las nuevas restricciones normativas.

Retos por delante

Nuevas tendencias en movilidad

La movilidad urbana está evolucionando rápidamente. Los vehículos eléctricos, los vehículos autónomos y los servicios de uso compartido de vehículos están transformando el panorama automovilístico. Las aseguradoras deben adaptarse para cubrir estas nuevas formas de movilidad, al tiempo que evalúan los riesgos asociados.

Según el director de innovación de un importante grupo asegurador entrevistado por Tchek en su encuesta nacional realizada en enero de 2023, «si queremos que la economía colaborativa prospere, debemos tener en cuenta la estrecha relación que existe entre el desarrollo de esta economía arriesgada y la forma en que podemos mitigar los riesgos para quienes deciden participar en ella». Muchos usuarios dudan en prestar sus vehículos cuando no los utilizan a diario, todo ello debido a la falta real de responsabilidad por parte de la persona que toma prestado el vehículo. Si queremos que nuestros clientes confíen en el mercado de segunda mano, como aseguradoras, debemos ser capaces de ofrecerles el mismo servicio que cuando aseguramos vehículos nuevos».

Prevención del fraude

La IA también puede revolucionar la evaluación del estado general de un vehículo antes de conceder un seguro. Según un director entrevistado durante la encuesta nacional realizada por Tchek en 2023, «disponer de fotos en el momento de la suscripción nos permite ajustar el precio de la prima del seguro al valor residual del vehículo. Esto nos permite ofrecer tarifas RP preferenciales, ya que ya no aseguramos al precio Argus. Pagamos menos en caso de siniestro, por lo que es una situación beneficiosa para todos».

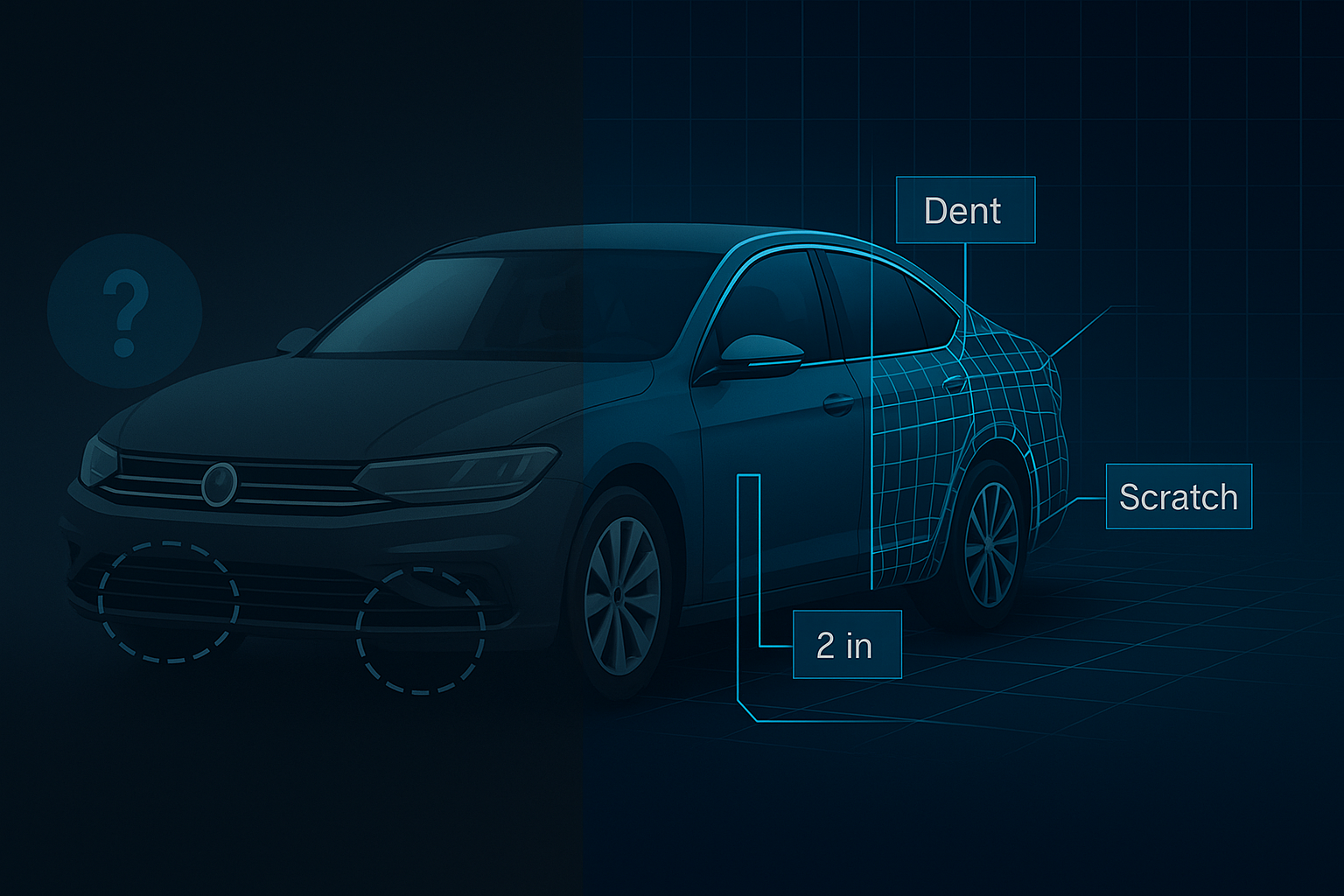

Así, mediante el análisis de imágenes de alta resolución, datos del vehículo e incluso información de mantenimiento, la IA puede identificar signos de deterioro, daños preexistentes o modificaciones no reveladas en el momento de la suscripción para proteger a la aseguradora de cualquier cambio fraudulento en el seguro. Esta meticulosa evaluación también permite a las aseguradoras adaptar la póliza de seguro en función del riesgo real o definir con mayor precisión el valor residual del vehículo, al tiempo que refuerza la confianza y el compromiso de los clientes.

¿La IA como inteligencia colaborativa?

Tradicionalmente, la evaluación de los daños en la carrocería requería la intervención de expertos humanos. Sin embargo, la IA está cambiando el panorama y la API para la detección de daños en los automóviles. En algunos casos, los sistemas automatizados de inspección de carrocerías basados en IA pueden ahora evaluar los daños de forma rápida y precisa mediante el análisis de millones de imágenes y datos. Esto no solo agiliza el proceso de reclamación, sino que también reduce los costes operativos y el riesgo de errores.

Según un estudio realizado por Accenture en su artículo «Why AI in Insurance Claims and Underwriting» (Por qué la IA en las reclamaciones y suscripciones de seguros), el 85 % de los gestores de reclamaciones afirman que la IA en las suscripciones puede aportar valor.

Conclusión

Según un estudio realizado por Accenture en 2022, hasta 170 000 millones de dólares en contratos podrían estar en riesgo durante los próximos cinco años debido al descontento expresado por los clientes con sus aseguradoras.

En este contexto de competencia por retener clientes para unos y captarlos para otros, la IA se está imponiendo gradualmente como una tecnología transformadora y un diferenciador esencial cuando se utiliza en colaboración con los seres humanos.

En conclusión, los seguros de automóviles se caracterizan por retos apasionantes, nuevas tendencias en movilidad y el auge de la inteligencia artificial. Se insta a los grupos aseguradores a aprovechar estas innovaciones para prestar un mejor servicio a sus clientes y prevenir el fraude. La psicología del consumidor sigue siendo fundamental en estos avances, ya que influye en la forma en que se aceptan y se perciben las tecnologías. El futuro de los seguros de automóviles promete ser apasionante, innovador y centrado en el cliente.