Die Kfz-Versicherungsbranche entwickelt sich ständig weiter und wird von einer Vielzahl von Faktoren beeinflusst, von veränderten Verbraucherverhalten bis hin zu disruptiven technologischen Fortschritten. In den kommenden Jahrzehnten wird es für die wichtigsten Akteure im Bereich der Kfz-Versicherungsansprüche von entscheidender Bedeutung sein, kommende Trends zu verstehen, sich an neue Formen der Mobilität anzupassen und personalisierte Schutzmaßnahmen und Dienstleistungen sofort und in großem Umfang anzubieten.

In diesem Artikel werden wir uns mit den bevorstehenden Herausforderungen befassen und untersuchen, wie künstliche Intelligenz (KI) das Schadenmanagement und die Fahrzeuginspektion revolutioniert. Außerdem wird erläutert, warum die integrierte API-Fahrzeuginspektion ebenfalls eine wichtige Rolle spielt.

Schadensmanager und Entscheidungsträger am Steuer

Schadenmanager und Entscheidungsträger in der Kfz-Versicherungsbranche sind für die Entscheidungsfindung verantwortlich und stützen sich dabei auf ihr Fachwissen und ihre Marktkenntnisse. Zu ihren Aufgaben gehören die Risikobewertung, die Festlegung von Prämien und die Sicherstellung eines effizienten Schadenmanagements. Um in diesem Jahrzehnt wettbewerbsfähig zu bleiben, müssen sie nicht nur die sich wandelnden Bedürfnisse ihrer Kunden verstehen, sondern auch Technologien nutzen, um ihre Abläufe zu optimieren.

Laut Laurent Charon, Direktor für Innovation und digitale Transformation bei AG2R LA MONDIALE, „ist KI kein Endziel, sondern ein Mittel – neben anderen digitalen Technologien –, das sie einsetzen, um [...]:

- Näher an die Kunden heranrücken, die in einer digitalen Welt höhere Erwartungen an Transparenz, Autonomie/Unmittelbarkeit, Personalisierung und Vorausschau haben.

- Die Effizienz ihrer Mitarbeiter verbessern, um ihre Kunden besser zufrieden zu stellen und auch die Belastung durch neue regulatorische Auflagen zu bewältigen.

Herausforderungen für die Zukunft

Neue Mobilitätstrends

Die urbane Mobilität entwickelt sich rasant weiter. Elektrofahrzeuge, autonome Fahrzeuge und Carsharing-Dienste verändern die Automobilbranche grundlegend. Versicherer müssen sich anpassen, um diese neuen Formen der Mobilität abzudecken und gleichzeitig die damit verbundenen Risiken zu bewerten.

Laut dem Innovationsdirektor einer großen Versicherungsgruppe, der von Tchek im Rahmen ihrer nationalen Umfrage im Januar 2023 befragt wurde, „müssen wir, wenn wir wollen, dass die Sharing Economy floriert, den engen Zusammenhang zwischen der Einführung dieser risikobehafteten Wirtschaft und der Frage berücksichtigen, wie wir die Risiken für diejenigen, die sich für eine Teilnahme entscheiden, mindern können. Viele Nutzer zögern, ihre Fahrzeuge zu verleihen, wenn sie diese nicht täglich nutzen, weil es einen echten Mangel an Verantwortlichkeit für die Person gibt, die das Fahrzeug ausleiht. Wenn wir wollen, dass unsere Kunden Vertrauen in den Gebrauchtwagenmarkt haben, müssen wir als Versicherer in der Lage sein, ihnen denselben Service zu bieten wie bei der Versicherung von Neufahrzeugen.“

Betrugsprävention

KI kann auch die Bewertung des Gesamtzustands eines Fahrzeugs vor dem Abschluss einer Versicherung revolutionieren. Laut einem Direktor, der im Rahmen der von Tchek im Jahr 2023 durchgeführten nationalen Umfrage befragt wurde , „können wir dank der Fotos zum Zeitpunkt des Vertragsabschlusses die Versicherungsprämie an den Restwert des Fahrzeugs anpassen. Dadurch können wir Vorzugstarife anbieten, da wir nicht mehr zum Argus-Preis versichern. Im Schadensfall zahlen wir weniger aus, sodass alle davon profitieren.“

Durch die Analyse hochauflösender Bilder, Fahrzeugdaten und sogar Wartungsinformationen kann KI Anzeichen von Verschleiß, bereits vorhandenen Schäden oder nicht offengelegten Modifikationen zum Zeitpunkt des Vertragsabschlusses erkennen und so den Versicherer vor betrügerischen Versicherungsänderungen schützen. Diese sorgfältige Bewertung ermöglicht es den Versicherern auch, die Versicherungspolice auf das tatsächliche Risiko zuzuschneiden oder den Restwert des Fahrzeugs genauer zu definieren und gleichzeitig das Vertrauen und Engagement der Kunden zu stärken.

KI als kollaborative Intelligenz?

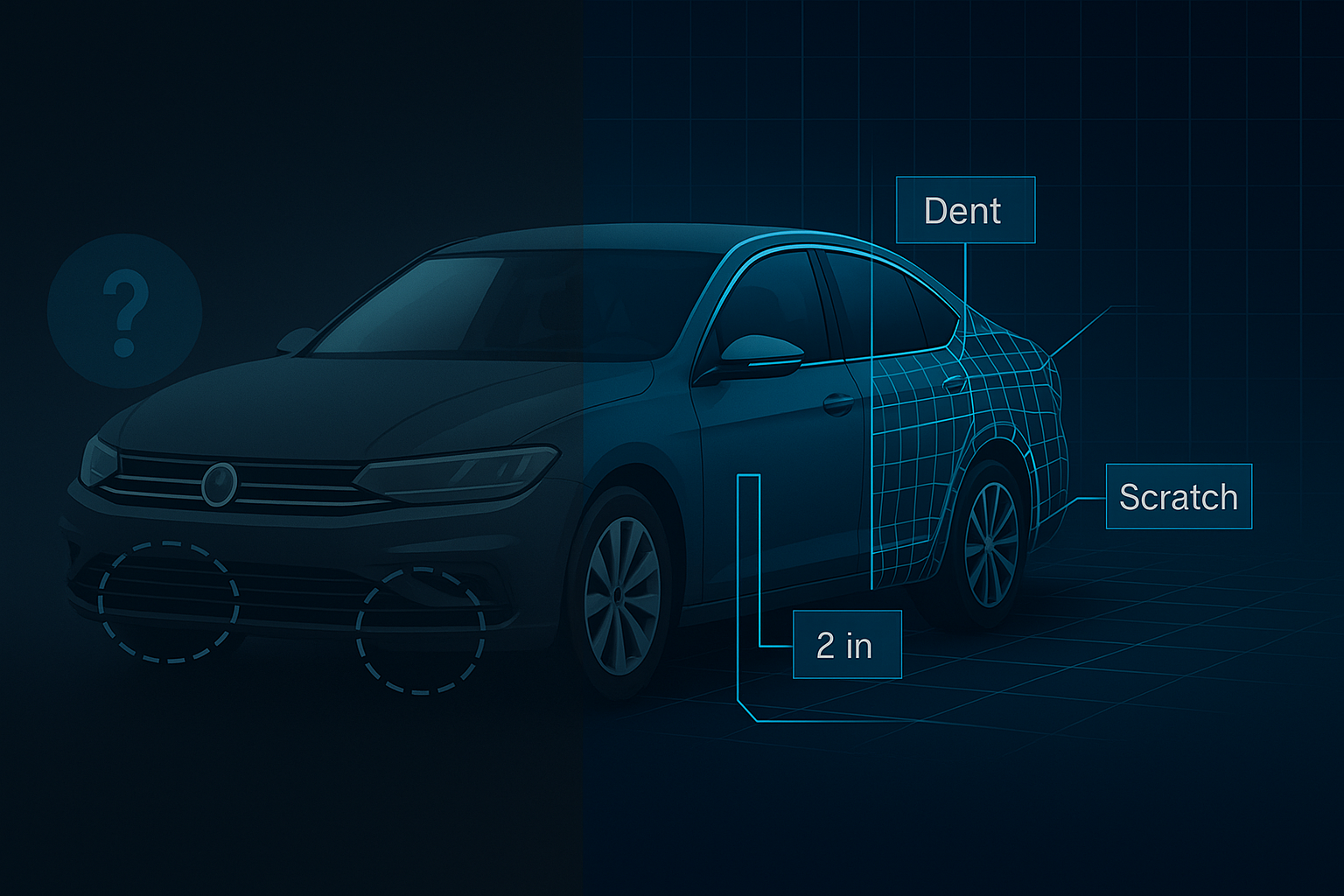

Traditionell wurden Schäden an Karosserien von menschlichen Experten begutachtet. KI verändert jedoch auch hier die Landschaft und die Schnittstellen für die Erkennung von Fahrzeugschäden. Bei einigen Schadensfällen können KI-basierte automatisierte Karosserieinspektionssysteme Schäden nun schnell und genau bewerten, indem sie Millionen von Bildern und Daten analysieren. Dies beschleunigt nicht nur die Schadensabwicklung, sondern senkt auch die Betriebskosten und das Fehlerrisiko.

Laut einer Studie von Accenture in ihrem Artikel „Why AI in Insurance Claims and Underwriting” (Warum KI in der Schadenregulierung und im Underwriting) geben 85 % der Schadenmanager an , dass KI im Underwriting einen Mehrwert bringen kann.

Schlussfolgerung

Laut einer Studie von Accenture aus dem Jahr 2022 könnten in den nächsten fünf Jahren Verträge im Wert von bis zu 170 Milliarden US-Dollar gefährdet sein, da Kunden Unzufriedenheit mit ihren Versicherern äußern.

In diesem Kontext, in dem es für die einen darum geht, Kunden zu halten, und für die anderen darum, neue Kunden zu gewinnen, entwickelt sich KI allmählich zu einer transformativen Technologie und zu einem wesentlichen Unterscheidungsmerkmal, wenn sie in Zusammenarbeit mit Menschen eingesetzt wird.

Zusammenfassend lässt sich sagen, dass die Kfz-Versicherung von spannenden Herausforderungen, neuen Mobilitätstrends und dem Aufstieg der künstlichen Intelligenz geprägt ist. Versicherungsgruppen sind aufgefordert, diese Innovationen zu nutzen, um ihre Kunden besser zu bedienen und Betrugsfälle zu antizipieren. Die Verbraucherpsychologie bleibt im Mittelpunkt dieser Entwicklungen, da sie Einfluss darauf hat, wie Technologien angenommen und wahrgenommen werden. Die Zukunft der Kfz-Versicherung verspricht spannend, innovativ und kundenorientiert zu werden.